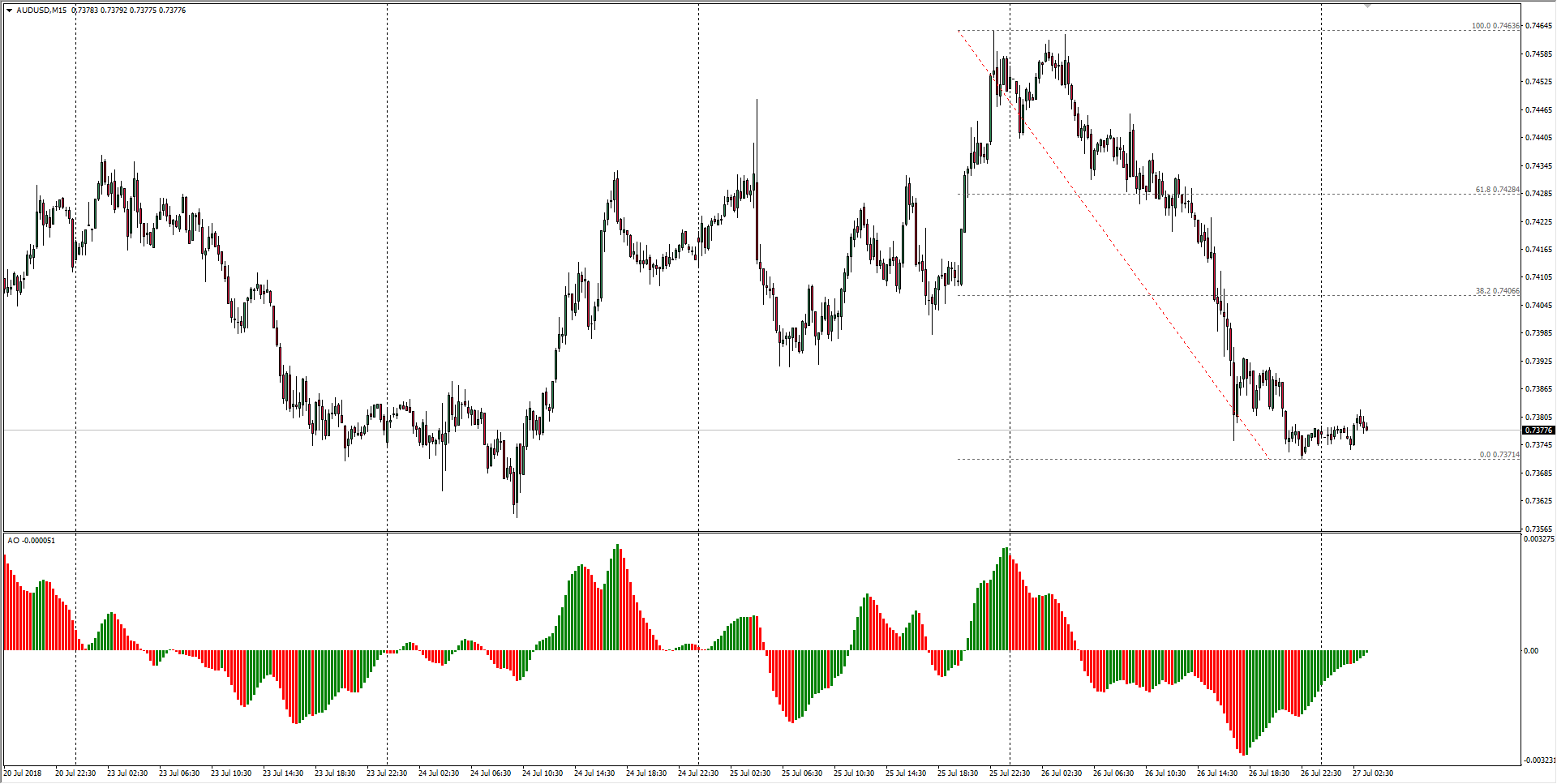

05/09: Đọc gì trước giờ giao dịch?

08:46 05/09/2018

Theo Ross J Burland

Nick Kounis, một nhà phân tích tại ngân hàng ABN AMRO, giải thích rằng cuộc họp của Hội đồng quản trị Ngân hàng Trung ương Châu Âu trong tuần này sẽ được theo dõi để làm rõ hơn về hai vấn đề.

Trích dẫn chính:

“Trước hết, dù cho Chủ tịch Ngân hàng Trung ương Châu Âu Draghi sẽ cung cấp thêm bất kỳ thông tin nào về ý nghĩa chính xác của chỉ thị từ Ngân hàng Trung ương Châu Âu về việc lãi suất sẽ còn ở mức hiện tại như được đề ra trong tháng Sáu hay không. Kể từ khi cuộc họp ‘kéo dài suốt mùa hè’ đã được một số thành viên Hội đồng quản trị thông báo trong mùa hè, có người thì lại nói là vào tháng 9, có người lại nói là sau tháng 9”.

“Quan điểm riêng của chúng tôi là khi đưa ra chỉ thị và áp lực lạm phát, Ngân hàng Trung ương Châu Âu không có khả năng tăng trưởng trước tháng 12 năm 2019. Vấn đề thứ hai dấy lên quan ngại cho chính sách liên quan đến tái đầu tư. Ngân hàng Trung ương Châu Âu đã không sửa đổi chỉ thị về tái đầu tư vào tháng 6, vẫn còn nhiều điều để thảo luận và đồng ý trong các lĩnh vực chính sách khác. Vì vậy, sự thay đổi trong chỉ thị có thể đang diễn ra.”

“Ngân hàng Trung ương Châu Âu cũng có thể thay đổi chỉ thị hiện tại về duy trì tái đầu tư từ ‘trong một thời gian dài sau khi kết thúc việc mua tài sản ròng’ thành ‘trong một thời gian được nới rộng sau lần điều chỉnh lãi suất đầu tiên’. Nếu quả như thế thì việc tái đầu tư sẽ không kết thúc cho đến sớm nhất là vào năm 2020.”

“Trong khi đó, gần đây đã có báo cáo rằng Ngân hàng Trung ương Châu Âu đang xem xét việc tái đầu tư các chứng khoán mua lại theo PSPP sang chứng khoán dài hạn. Chúng tôi hy vọng ông Draghi sẽ đầu tư như vậy. Việc nắm giữ trái phiếu nòng cốt của Ngân hàng thương mại quốc gia sẽ ở mức - hoặc rất gần - giới hạn của tổ chức phát hành vào cuối năm nay do đó các khoản đầu tư lại sẽ được phân bổ phù hợp với các nhóm đáo hạn do các cơ quan nợ quốc gia phát hành. Ngân hàng thương mại quốc gia đang nắm giữ nợ trái phiếu của Ý, Pháp và Bỉ nhưng vẫn thấp hơn giới hạn của tổ chức phát hành, do đó, những Ngân hàng thương mại quốc gia này sẽ có nhiều cơ hội hơn để kéo dài thời hạn tái đầu tư. Tuy nhiên, chính sách trung lập thị trường sẽ là một yếu tố gây hạn chế.”

"Nếu kỳ vọng thị trường chuyển sang trường

hợp cơ sở của chúng tôi đối với lãi suất chính sách và tái đầu tư, chúng tôi dự

kiến nó sẽ cố định trong khoảng 2s5s và 2s10s trong vài tháng tới, 10s30s sẽ

tăng và đồng Euro sẽ yếu đi."

22:21 24/04/2024

13:55 29/01/2019

08:02 28/01/2019

08:53 25/01/2019

08:05 24/01/2019

08:33 23/01/2019

05/09: Đọc gì trước giờ giao dịch?

08:46 05/09/2018